Telefonia Mobile, quote di mercato a Settembre 2024: Fastweb supera il 5% di SIM Human

Nei giorni scorsi l’AGCOM ha reso note le quote di mercato dei principali operatori di telefonia mobile italiani aggiornate al 30 Settembre 2024, grazie al nuovo Osservatorio Sulle Comunicazioni, in cui si nota che Fastweb ha incrementato le sue quote, superando il 5% di SIM Human totali, mentre Iliad Italia continua nella sua crescita, ad esempio superando il 16% di SIM Human prepagate.

Come già raccontato da MondoMobileWeb, lo scorso 27 Dicembre 2024 l’Autorità per le Garanzie nelle Comunicazioni (AGCOM) ha pubblicato sul suo sito web l’Osservatorio sulle Comunicazioni numero 4/2024 (ecco il documento completo), che contiene i dati relativi ai mesi di Luglio, Agosto e Settembre 2024, riguardanti cioè il terzo trimestre del 2024.

Come di consueto, nel seguente approfondimento verranno analizzati soltanto i dati relativi al mercato della telefonia mobile, nello specifico quelli riguardanti i numeri e le tipologie delle linee attive e le quote di mercato in base alle percentuali dei principali operatori italiani.

Questo Osservatorio dell’AGCOM contiene i dati fino al 30 Settembre 2024, quindi prima del closing e della nascita di Fastweb + Vodafone, avvenuta il 31 Dicembre 2024. Per vedere i dati combinati della nuova entità sarà quindi necessario attendere almeno l’Osservatorio del primo trimestre del 2025.

Come già raccontato da MondoMobileWeb, a partire dall’Osservatorio AGCOM del quarto trimestre 2023 vengono indicate anche le quote di mercato di Fastweb Mobile e di CoopVoce, l’operatore virtuale Full MVNO di Coop Italia, mentre in precedenza entrambi erano inclusi nel raggruppamento contenente tutti gli altri operatori (cioè la somma dei dati di tutti gli operatori di cui non vengono indicate separatamente le rispettive quote).

La situazione complessiva delle SIM in Italia nel terzo trimestre 2024

Partendo dal quadro generale del mercato della telefonia mobile aggiornato al 30 Settembre 2024, questo vede un numero di SIM totali (Human e M2M) pari a 109 milioni, con una crescita di circa 509mila unità rispetto al terzo trimestre del 2023. Anche su base trimestrale, quindi confrontando il dato di Giugno 2024, si registra complessivamente un aumento, pari a circa 359mila SIM attive.

Attraverso l’Osservatorio sulle Comunicazioni, l’AGCOM distingue anche le tipologie di linee mobili attive.

In particolare, le SIM Human (cioè quelle “solo voce”, “voce+dati” e “solo dati” che prevedono interazione umana), al 30 Settembre 2024 erano pari a circa 78,6 milioni, in calo su base annua (perdita di circa 221mila unità), mentre si registra un lieve aumento su base trimestrale (pari a circa 44mila unità).

Invece, le SIM Machine to Machine (M2M), cioè quelle che consentono lo scambio di dati, informazioni e comandi tra dispositivi, da macchina a macchina, a fine Settembre 2024 queste erano pari a circa 30,4 milioni, in questo caso con un dato in crescita sia su base annua (incremento di circa 730mila unità rispetto a Settembre 2023) sia su base trimestrale (aumento di circa 315mila rispetto a Giugno 2024).

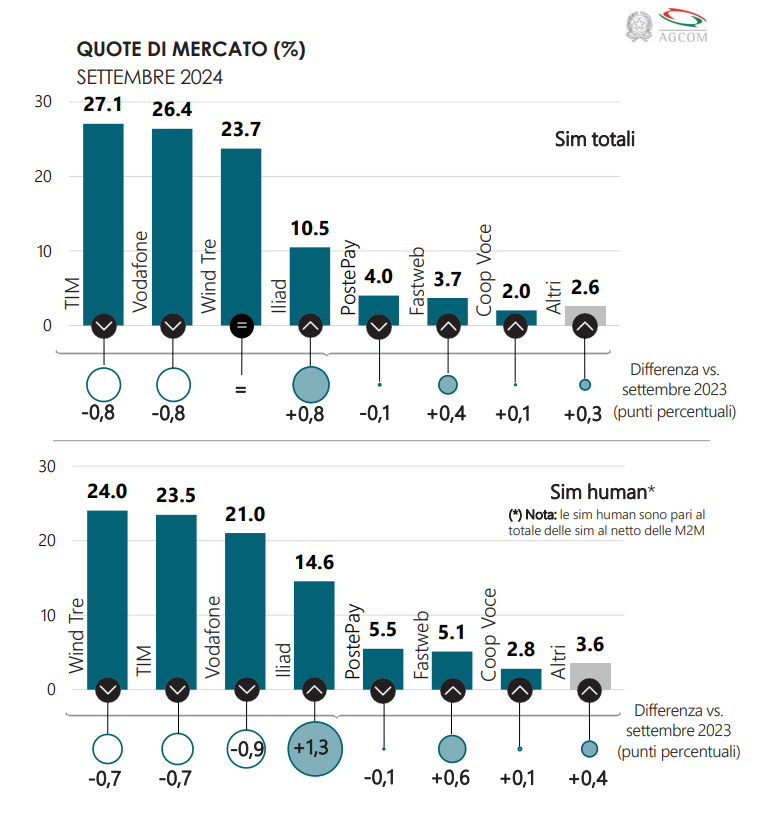

Le quote di mercato totali degli operatori italiani al 30 Settembre 2024

All’interno dell’Osservatorio sulle Comunicazioni di AGCOM relativo al terzo trimestre 2024 viene analizzata come di consueto anche la suddivisione delle quote di mercato dei principali operatori nazionali di telefonia mobile in base al numero delle SIM complessive e di tutte le SIM Human.

Per quanto concerne le SIM totali, cioè la somma delle linee Human e di quelle M2M, al 30 Settembre 2024 TIM è ancora il leader del mercato, con una quota del 27,1%, a cui segue sempre Vodafone Italia, con il 26,4%, e WINDTRE, che rappresenta il 23,7%.

Iliad Italia, nel terzo trimestre 2024, dopo oltre 6 anni dallo sbarco nel mercato italiano, ha fatto registrare ancora una lieve crescita, raggiungendo il 10,5% delle SIM totali, mentre PosteMobile (indicata nell’Osservatorio come PostePay, la società di Poste Italiane che gestisce l’operatore virtuale) si attesta sempre al 4%.

Come detto, da alcuni mesi ci sono anche le quote di mercato di Fastweb Mobile, che al 30 Settembre 2024 era pari al 3,7%, e di CoopVoce, pari al 2% anche a fine Settembre 2024.

Infine, ciò che resta del raggruppamento che racchiude tutti gli altri operatori (che dunque non comprende più Fastweb e CoopVoce), a fine Settembre 2024 rappresentava il 2,6% delle SIM complessive.

Analizzando il dato complessivo degli operatori di telefonia mobile nel terzo trimestre del 2024, prosegue il trend che vede crescere soltanto Iliad e gli altri operatori (MVNO), insieme a Fastweb e CoopVoce (precedentemente inclusi nel raggruppamento degli altri operatori), sia su base trimestrale che annuale. Invece, gli operatori storici continuano a perdere quote di mercato (anche se con percentuali sempre minori).

Nel dettaglio, rispetto a Settembre 2023, Iliad Italia ha ottenuto il maggior incremento, guadagnando lo 0,8%, mentre Fastweb è cresciuta dello 0,4%, CoopVoce dello 0,1%, mentre gli altri MVNO dello 0,3%. PosteMobile ha fatto invece registrare un lieve calo dello 0,1% della sua quota di mercato complessiva su base annuale, mentre rispetto a Giugno 2024 la quota è rimasta invariata.

Come detto, rimane invariato anche il trend in calo per TIM e Vodafone Italia (anche se ormai da diversi trimestri si attesta sotto il punto percentuale), con una perdita su base annuale pari allo 0,8% per entrambi. Su base trimestrale invece, quindi rispetto a Giugno 2024, TIM ha perso lo 0,2%, mentre Vodafone Italia ha mantenuto invariata la sua quota.

Invece, anche in questo trimestre WINDTRE ha mantenuto invariata la sua quota su base annuale, in questo caso rispetto a Settembre 2023, mentre rispetto al trimestre precedente WINDTRE ha perso lo 0,2%.

Per quanto riguarda il solo segmento delle SIM Human, escludendo cioè le SIM M2M, al 30 Settembre 2024 WINDTRE rimane ancora il principale operatore, con una quota del 24%, a cui segue TIM con il 23,5% e Vodafone con il 21%.

Iliad Italia ha raggiunto il 14,6% delle SIM Human complessive a fine Settembre 2024, seguita poi da PosteMobile, che rappresentava il 5,5%, poi Fastweb Mobile con il 5,1% e CoopVoce ancora con il 2,8%.

Infine, il raggruppamento con tutti gli altri operatori virtuali ha raggiunto complessivamente una quota di mercato del 3,6%.

In questo segmento, gli unici operatori con trend in crescita sia a livello trimestrale che annuale sono stati Iliad Italia (aumento dell’1,3% rispetto a Settembre 2023), Fastweb (incremento dello 0,6% rispetto allo stesso periodo del 2023), CoopVoce (aumento dello 0,1% anno su anno) e il raggruppamento degli altri MVNO (crescita dello 0,4% rispetto a fine Settembre 2023).

Invece, PosteMobile ha perso lo 0,1% su base annuale, mentre rispetto al trimestre precedente la quota è rimasta invariata.

Infine, rispetto allo stesso periodo del 2023, Vodafone Italia ha perso lo 0,9%, mentre TIM e WINDTRE hanno perso entrambe lo 0,7% (rispetto al trimestre precedente invece WINDTRE e Vodafone perdono entrambe lo 0,2%, mentre TIM ha perso lo 0,1%).

Si ricorda come sempre che all’interno della categoria con tutti gli altri operatori virtuali non figurano i secondi brand di TIM, Vodafone Italia e WINDTRE, ovvero i semivirtuali Kena, ho. Mobile e Very Mobile.

Infatti, AGCOM specifica che i dati di Kena e ho. Mobile sono inclusi rispettivamente in quelli di TIM e Vodafone Italia, mentre non viene fatto riferimento a Very Mobile, anch’esso comunque incluso in WINDTRE essendo un brand dell’azienda.

Quote di mercato degli operatori di telefonia mobile per le SIM Human per tipologia di clientela

Anche nel nuovo Osservatorio AGCOM con i dati fino al 30 Settembre 2024 viene analizzata anche la distribuzione delle SIM Human in Italia, in base alla tipologia di clientela.

In questo caso, al 30 Settembre 2024 le linee Human sono rappresentate per l’86,3% dall’utenza residenziale, cioè consumer, mentre il restante 13,7% sono SIM per clientela Business: rispetto allo stesso periodo del 2023 le SIM Human Business sono aumentate di circa 204mila unità. Invece, rispetto a Settembre 2023 le SIM Human consumer sono diminuite di circa 425mila unità.

Analizzando le quote di mercato delle SIM Human consumer, WINDTRE continua ad essere il principale operatore, con una quota pari al 24,2%, a cui segue TIM con il 21,5% e Vodafone Italia con il 18,8%.

Iliad Italia cresce ancora anche in questo segmento, con una quota che al 30 Settembre 2024 ha raggiunto il 16,8% delle SIM Human consumer, a cui segue PosteMobile di PostePay con il 6%, poi Fastweb con il 5,6%, CoopVoce con il 3,2% e infine tutti gli altri MVNO con il 4%.

Confrontando i dati al 30 Settembre 2024 con quelli di fine Settembre 2023, si nota che il maggior incremento della quota di SIM Human consumer di telefonia mobile su base annuale lo ha ottenuto sempre Iliad Italia, pari all’1,5%, mentre Fastweb è cresciuta dello 0,8%, CoopVoce dello 0,1% e il raggruppamento degli altri MVNO è cresciuto ancora dello 0,4%.

PosteMobile ha fatto registrare un lieve calo su base annua, pari allo 0,1%, TIM perde lo 0,6%, mentre Vodafone Italia e WINDTRE hanno perso rispettivamente l’1,3% e lo 0,8%.

Passando invece al mercato delle SIM Human Business, TIM mantiene ancora il primato, con una quota che al 30 Settembre 2024 era pari al 36,1%, a cui seguono Vodafone Italia (34,9%), WINDTRE (22,7%), PosteMobile (2,4%), Fastweb (2,1%) e infine il raggruppamento che include Iliad Italia (grazie a iliadbusiness) e altri MVNO (quota complessiva dell’1,7%).

Come già raccontato, per adesso, il dato della quota di mercato delle SIM iliadbusiness, che a fine Settembre 2024 copre poco più di un anno di attività, visto che il lancio è avvenuto il 4 Maggio 2023, è inserito all’interno del raggruppamento con gli altri operatori virtuali, per cui non si conosce la percentuale esatta relativa solo a Iliad.

Nel mercato delle SIM affari, il miglior incremento su base annuale al 30 Settembre 2024 lo ha ottenuto Vodafone Italia, con una crescita dell’1,4%, mentre il raggruppamento che include gli altri MVNO è cresciuto dello 0,6%.

Rispetto allo stesso periodo del 2023, TIM ha perso il 2%, mentre WINDTRE, PosteMobile di PostePay e Fastweb hanno mantenuto invariate le loro quote.

Le quote di mercato delle SIM Human per tipologia di contratto degli operatori di telefonia mobile

Per finire, nell’Osservatorio sulle Comunicazioni del terzo trimestre 2024 si analizza anche la tipologia di contratto delle SIM Human presenti sul mercato italiano della telefonia mobile, suddivise fra schede prepagate e abbonamento.

In generale, delle 78,6 milioni di SIM Human attive in Italia a fine Settembre 2024, nel 90,3% dei casi i contratti sono attribuibili alla categoria prepagata, mentre il restante 9,7% sono SIM in abbonamento.

Rispetto allo stesso periodo del 2023, al 30 Settembre 2024 si è registrata nuovamente una crescita su base annuale della quota di SIM prepagate, con un incremento di 202mila unità, mentre sono diminuite ancora su base annua le SIM in abbonamento, precisamente di circa 423mila unità.

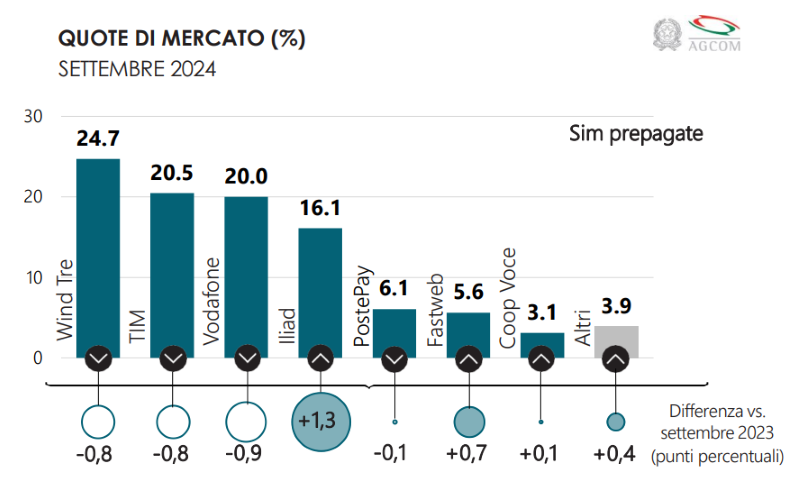

In merito alle quote di mercato delle SIM Human prepagate aggiornate al 30 Settembre 2024, WINDTRE rimane il principale operatore in questo segmento, con una quota del 24,7%, seguito da TIM con il 20,5% e poi Vodafone Italia con il 20%.

Iliad Italia ha fatto registrare un nuovo incremento anche in questo segmento, in quanto la sua quota ha raggiunto il 16,1% delle SIM Human prepagate, seguita da PosteMobile di PostePay con il 6,1%, poi Fastweb con il 5,6%, CoopVoce ancora con il 3,1% e infine il raggruppamento con gli altri MVNO con una quota complessiva del 3,9%.

In questo segmento, rispetto allo stesso periodo del 2023, sono stati Iliad, Fastweb, CoopVoce e il raggruppamento degli altri MVNO a far registrare un incremento di SIM Human prepagate su base annuale, rispettivamente dell’1,3%, dello 0,7%, dello 0,1% e dello 0,4%.

Invece, gli altri operatori fanno segnare un calo rispetto a Settembre 2023, pari allo 0,9% per Vodafone, allo 0,8% per TIM e WINDTRE e allo 0,1% per PosteMobile.

Infine, per quanto riguarda le SIM Human in abbonamento, al 30 Settembre 2024 TIM è ancora il principale operatore, con una quota del 51,4%, seguita da Vodafone Italia al 30,4%, poi WINDTRE con il 17,7% e tutti gli altri operatori con una quota complessiva dello 0,4%.

TIM ha ottenuto un ulteriore lieve incremento della sua quota di SIM in abbonamento di telefonia mobile, che rappresenta oltre il 50% del mercato, proseguendo con il trend di crescita che va avanti da diversi trimestri, ottenendo anche il miglior incremento su base annuale, pari allo 0,9%. Lieve calo invece per il raggruppamento con tutti gli altri operatori, pari allo 0,1%, mentre per Vodafone Italia e WINDTRE la perdita rispetto a Settembre 2023 è stata rispettivamente pari allo 0,3% e allo 0,6%.

Unisciti al canale Telegram dedicato agli appassionati di telefonia e a chi vuole scoprire le migliori offerte per risparmiare. Clicca qui per entrare tramite il link di invito.

Per rimanere aggiornato sulle novità della telefonia seguici su Google News cliccando sulla stella, Telegram, Facebook, X e Instagram. Condividi le tue opinioni o esperienze nei commenti.