AGCOM, Relazione Annuale 2023: ricavi in calo per le reti mobili ma crescono Iliad e gli MVNO

Mercoledì 19 Luglio 2023, l’Autorità per le Garanzie nelle Comunicazioni (AGCOM) ha pubblicato la sua Relazione Annuale del 2023, che analizza gli scenari nei mercati dei settori di competenza dell’Autorità, tra cui figura anche quello della telefonia, sia nell’ambito della rete mobile che di quella fissa, facendo riferimento al periodo compreso tra il 1° Maggio 2022 e il 30 Aprile 2023.

La Relazione (ecco il documento completo), si apre con una prefazione firmata dal Presidente di AGCOM Giacomo Lasorella, che ha illustrato i programmi di lavoro e le attività svolte dall’Autorità nell’arco temporale preso in esame, nell’ambito dei propri settori di competenza che comprendono, oltre a quello delle comunicazioni elettroniche, anche il comparto dei media, dei servizi digitali e dei servizi postali.

Per quanto riguarda il settore delle comunicazioni elettroniche, in particolare, dal documento emerge in primo luogo una generale riduzione in termini di risorse complessive, pari, nel 2022, al 3,3% (-2,8 nel 2021).

Un dato, sottolinea AGCOM, rilevato all’interno di un “quadro macroeconomico caratterizzato da rilevanti dinamiche inflattive”, ma che si mostra comunque in ripresa stando ad indicatori quali PIL, consumi delle famiglie ed investimenti.

Il valore complessivo del comparto, dunque, si attesta intorno ai 27 miliardi di euro, caratterizzato da una flessione, nel quinquennio 2018-2022, dell’ordine del 13,7%, pari a circa 4,3 miliardi di euro.

Tale flessione, secondo l’Autorità, è attribuibile principalmente al calo delle risorse della rete mobile, il cui valore, attualmente pari a 11,74 miliardi di euro, appare ridotto del 5,3% rispetto al 2021, a differenza dei servizi di rete fissa, con un valore di 15,19 miliardi di euro, che mostrano invece una riduzione più contenuta, pari all’1,7%.

La Relazione, in particolare, mostra una diminuzione dei ricavi della telefonia mobile del 3,8%, superiore a quella registrata per i ricavi della rete fissa, pari all’1,9%, mentre analizzando separatamente la clientela residenziale e quella affari, AGCOM evidenzia una contrazione della prima (-5,4%), a fronte di un leggero aumento della seconda (+1,6%).

Per l’Autorità, i dati emersi per il 2022 confermano alcune tendenze già in atto da tempo, come la progressiva riduzione del rapporto tra le risorse del settore e le principali grandezze macroeconomiche, che nell’ultimo anno, ha registrato il valore più basso dell’intero periodo tra il 2018 e il 2022.

Confermato, oltretutto, anche il costante ampliamento della differenza, pari a 1,6 miliardi di euro nel 2022, che vede, a partire dal 2018, la spesa complessiva degli utenti dei servizi di rete fissa risultare progressivamente superiore a quella degli utenti di rete mobile.

Un risultato, secondo AGCOM, emerso a causa della pressione competitiva esercitata sui prezzi, che ha coinvolto tanto gli operatori storici (Vodafone, TIM e WINDTRE), tanto quelli entrati più di recente nel mercato come Iliad e gli operatori mobili virtuali (Mobile Virtual Network Operators, MVNO), in particolare Fastweb, PosteMobile (indicata nella Relazione come PostePay, la società di Poste Italiane che gestisce l’operatore) e CoopVoce.

Dal documento, nello specifico, risulta come nel 2022 i ricavi retail da rete mobile si siano ridotti del 3,8% rispetto al 2021, attestandosi su un valore di poco inferiore ai 10 miliardi di euro, pari al 21% in meno rispetto ai 12,7 miliardi di euro del 2018.

Prendendo in analisi più nel dettaglio il mercato della telefonia mobile, secondo la Relazione Annuale 2023 di AGCOM, dunque, nell’arco temporale preso in analisi il comparto ha fatto registrare una flessione media del 3,8%, attestandosi su valori inferiori a 10 miliardi di euro.

Per l’Autorità, come accennato prima, nel 2022 il settore delle reti mobili è apparso caratterizzato da un’importante pressione concorrenziale, esercitata in particolar modo dalla presenza di Iliad, che ha continuato ad erodere quote di mercato agli operatori storici, anche se, come sottolineato da AGCOM, con minore intensità rispetto al passato.

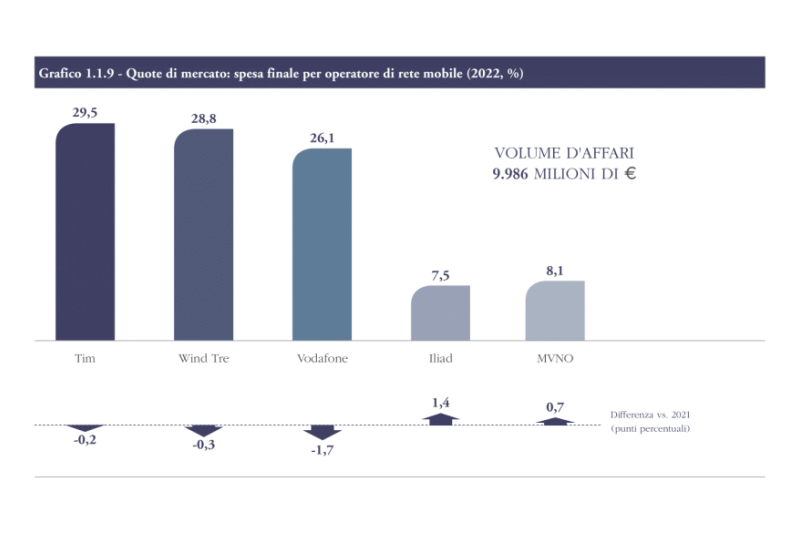

Da quanto emerge dalla Relazione, ad ogni modo, i tre principali operatori del comparto, con quote tra loro relativamente equivalenti, comprese tra il 29,5% di TIM ed il 26,1% di Vodafone, rappresentano comunque poco meno dell’85% del mercato.

Nel 2022, tuttavia, come osservato dall’Autorità, TIM, Vodafone e WINDTRE hanno perso complessivamente 2,2 punti percentuali (2,9 considerando solo il segmento residenziale) a vantaggio di Iliad (+1,4 punti percentuali) e degli MVNO (+0,7 punti percentuali).

In particolare, il giro di affari degli operatori mobili virtuali (MVNO), pari al 5,7%, ha registrato una crescita che ha superato gli 800 milioni di euro.

Queste tendenze, a detta di AGCOM, confermano quanto il mercato stia risultando particolarmente sensibile alle offerte low cost, segmento presidiato da medi e piccoli operatori, caratterizzati da modelli di business ben specifici.

Secondo quanto osservato nel documento, i tre principali operatori di questo mercato sono PosteMobile, Fastweb e CoopVoce, con il primo, con una quota di mercato pari al 35,4%, incentrato sull’integrazione con i servizi finanziari, il secondo sui servizi di telefonia di rete fissa e il terzo sul brand e la capillarità nella grande distribuzione.

Relativamente alle quote di mercato per tipologia di servizi, nel segmento voce Vodafone si conferma l’operatore principale (35,8%), seguito da TIM (22,2%) e da WINDTRE (22%). Crescono inoltre Iliad di 1,7 punti percentuali, arrivando all’8,3%, e gli MVNO di 2 punti percentuali, raggiungendo una quota dell’11,6%.

Nei servizi dati, invece, appare al primo posto TIM, con il 34,7%, seguito da WINDTRE, con il 33,4%, mentre Vodafone risulta in diminuzione di 3,4 punti percentuali, scendendo al 19%.

Si ricorda, che tra gli operatori virtuali non vengono considerati i secondi brand di TIM, Vodafone e WINDTRE, ovvero i semivirtuali Kena, ho. Mobile e Very Mobile.

Infatti, AGCOM specifica sempre che i dati di Kena e ho. Mobile sono inclusi rispettivamente in quelli di TIM e Vodafone, mentre non viene fatto riferimento a Very Mobile, anch’esso comunque incluso in WINDTRE essendo un brand dell’azienda.

Esaminando le diverse componenti del mercato, la Relazione di AGCOM mostra il fatturato dei servizi voce in leggero aumento (+2,4%), mentre quello dei servizi dati non evidenzia particolari variazioni (-0,6%), consolidando un valore di 3,40 miliardi di euro.

Gli introiti derivanti dalla vendita di terminali e altri dispositivi da parte degli operatori hanno invece registrato una contrazione del 14,7% rispetto al 2021.

Analizzando l’andamento dei ricavi medi annui per SIM e per utente, dalla Relazione emerge una marginale riduzione, pari allo 0,4%, degli introiti per SIM Human, che restano comunque vicini ai 138 euro all’anno. Nello specifico, crescono i ricavi per i servizi voce e dati, rispettivamente del 6,0% e del 2,9%, mentre calano del 13,8% quelli relativi ai device ed altri servizi.

Come evidenziato nel documento, è possibile osservare risultati analoghi anche in riferimento agli introiti per utente, che nel 2022 erano pari complessivamente a circa 190 euro all’anno.

Esaminando gli introiti unitari per tipologia di servizi, emerge dunque una crescita sia di quelli voce, sia di quelli SMS. Un fenomeno, secondo l’Autorità, che sembra essere dovuto, oltre che alla riduzione dei volumi, principalmente per la voce, anche alle rimodulazioni del pricing da parte degli operatori, ovvero a variazioni dei driver di attribuzione dei ricavi.

Relativamente ai consumi, invece, secondo quanto riportato nella Relazione, quelli dei servizi voce, in particolare, evidenziano una flessione superiore al 7% rispetto al 2021, attestandosi ad un valore inferiore a 200 miliardi di minuti.

Una variazione, a detta di AGCOM, risultato del calo del traffico vocale unitario medio mensile (-7,6%), pari a poco più di 200 minuti al mese nel 2022, nonostante la presenza di un leggero aumento delle linee human dello 0,5%.

Risulta oltretutto in calo la crescita delle SIM con utenti che effettuano traffico dati, la cui consistenza media annua, per il 2022, è valutabile in 57 milioni (+0,3% rispetto al 2021 e +6,1% dal 2018), mentre il consumo dei servizi dati è aumentato del 31,4% con un traffico unitario mensile di circa 16,5 GB per SIM.

Come già segnalato dall’Autorità nelle precedenti Relazioni Annuali, inoltre, cala ancora anche l’utilizzo degli SMS. Come mostrato dal documento, in particolare, negli ultimi dieci anni si è passati, in rapporto alle SIM Human, da circa 70 a 7 SMS inviati ogni mese, mentre il leggero aumento osservato a partire dal 2020, appare riconducibile alla crescita degli SMS Application to Person (A2P), anche per via della maggiore diffusione del lavoro da remoto.

Ancora in crescita, invece, anche se in misura più contenuta che in precedenza, è il numero delle SIM “M2M” (Machine to Machine), giunte a 28,8 milioni di unità nella fine del 2022, con applicazioni concentrate principalmente, per circa il 90%, nei settori delle utility e della mobilità.

Unisciti al canale Telegram dedicato agli appassionati di telefonia e a chi vuole scoprire le migliori offerte per risparmiare. Clicca qui per entrare tramite il link di invito.

Per rimanere aggiornato sulle novità della telefonia seguici su Google News cliccando sulla stella, Telegram, Facebook, X e Instagram. Condividi le tue opinioni o esperienze nei commenti.