L’AGCOM pubblica la Relazione Annuale 2018 e tratteggia gli scenari del mercato delle telecomunicazioni

L’AGCOM ha pubblicato la sua relazione annuale del 2018, in cui, nel capitolo 3, vengono analizzati gli scenari nei mercati delle telecomunicazioni. In linea generale, la relazione si riferisce al periodo compreso tra il Maggio del 2017 e l’Aprile del 2018.

Il documento si apre con una rassegna dei principali trend del 2017 nel settore in questione, che ha visto una ripresa delle risorse in grado di spingere il giro d’affari a quota 32,2 miliardi di euro. Anche gli investimenti in infrastrutture sono cresciuti dell’1,6%, oltre i 7 miliardi di euro.

La spesa dei servizi di telecomunicazioni è in aumento, dell’1,7% circa, prevalentemente a causa della rete fissa. Tuttavia, i ricavi scaturiti dai servizi voce continuano a contrarsi, perdendo quasi il 10%, mentre i servizi dati compensano con un aumento del 10,8%.

Un risultato interessante mostra inoltre come, nella telefonia mobile, è avvenuto il primo sorpasso della spesa per servizi dati contro la spesa per servizi voce. La domanda di servizi dati su dispositivi mobili nasce da un maggior consumo, in crescita del 48% circa.

I ricavi da servizi wholesale continuano invece a diminuire, del 2,6% circa, principalmente nel caso dei servizi di rete mobile.

Nonostante questi importanti risultati, l’AGCOM sottolinea che nel complesso il settore delle telecomunicazioni rappresenta variazioni positive inferiori rispetto alle altre grandezze macroeconomiche italiane.

Per quanto riguarda la distribuzione della spesa per servizi di rete fissa e mobile tra i principali operatori, si nota come TIM si sia rafforzato, con un peso prossimo al 45%, mentre Wind Tre e Vodafone si trovano intorno al 20%, sebbene il primo abbia perso circa un punto percentuale rispetto all’anno scorso. Fastweb invece in crescita, superando il 7%.

In basso, è possibile osservare un grafico sul volume di affari complessivo.

Analizzando più a fondo i mercati di rete fissa, si osserva una crescita dei ricavi retail del 5,4%, mentre i servizi vocali portano introiti sempre minori, con una riduzione del 6,3%. Anche i volumi di chiamate si sono ridotti del 12,1%, soprattutto nel caso di chiamate verso rete fissa nazionale.

Sono invece i ricavi derivanti dai servizi dati a sostenere la crescita, con un incremento pari a circa l’11% e in grande accelerazione. Ciò è verosimilmente dovuto, sostiene l’AGCOM, all’aumento degli abbonamenti broadband, oltre che alla crescita di servizi a prestazioni elevate.

Il report fa infatti notare che la consistenza media annua delle linee broadband con velocità superiore a 10Mbit/s ha ormai superato il 60%, con ricavi medi mensili compresi, secondo le stime, tra i 18,8 euro per prestazioni inferiori a 10 Mbit/s e i 42 euro per velocità superiori a 30 Mbit/s. Nel complesso, il valore medio, pari a 28,4 euro al mese, è in crescita del 6,6%.

Il dato forse più interessante e rappresentativo della situazione attuale riguarda i consumi unitari di Gigabyte, cresciuti del 30% rispetto al 2016. Si tratta, nel periodo esaminato, di una quota pari a circa 90 Gigabyte al mese per ogni abbonato. Tali risultati sono giustificati dalla maggiore fruizione di contenuti video online, la cui offerta si è arricchita con lo sviluppo in Italia di servizi quali Netflix e Amazon e con il potenziamento delle offerte di TIM e Sky.

Per finire, osservando lo scenario competitivo degli operatori, nel fisso TIM ha perso quasi 11 punti percentuali, a vantaggio dei competitors quali Fastweb, Vodafone e Linkem. Anche in questo caso, la quota di Wind Tre è stata in lieve flessione.

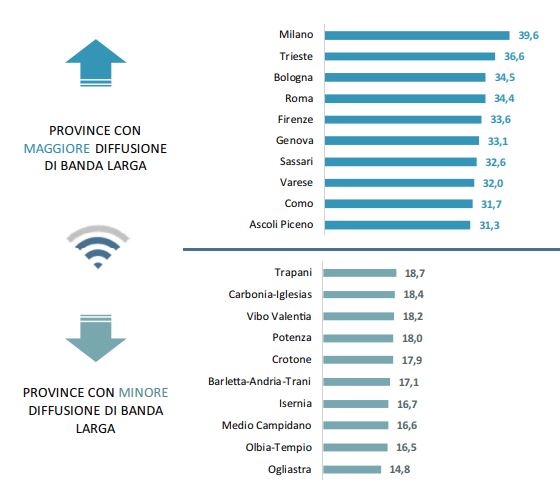

Di seguito, le province con la maggiore e minore diffusione di banda larga in Italia.

Prima di esaminare i mercati di rete mobile, l’AGCOM fa notare come le politiche a sostegno degli investimenti rivolte alle zone a fallimento di mercato abbiano effettivamente consentito di aumentare la copertura nelle regioni meridionali. In alcuni casi, certe aree del Mezzogiorno mostrano adesso una copertura addirittura superiore rispetto ad altre zone. Tuttavia, analizzando l’effettiva diffusione dei servizi a banda larga e ultra-larga si notano dati opposti.

Infatti, sfruttando gli indici assegnati, la copertura potenziale del servizio nelle regioni meridionali è superiore alla media italiana del 6,8%, ma la penetrazione effettiva è di gran lunga inferiore alla media.

Passando adesso alla rete mobile, l’AGCOM afferma che il mercato è stato caratterizzato da profondi mutamenti dovuti anche all’attività regolatoria dell’Autorità stessa, alla pressione concorrenziale e all’evoluzione delle modalità di consumo.

I ricavi da servizi retail sono scesi nel complesso dell’1,6%. Nello specifico, i ricavi dei servizi voce si sono ridotti del 12% circa, compensati dall’aumento del 10% per i servizi dati. Anche i ricavi ottenuti dalla commercializzazione di dispositivi è in flessione del 4,7%.

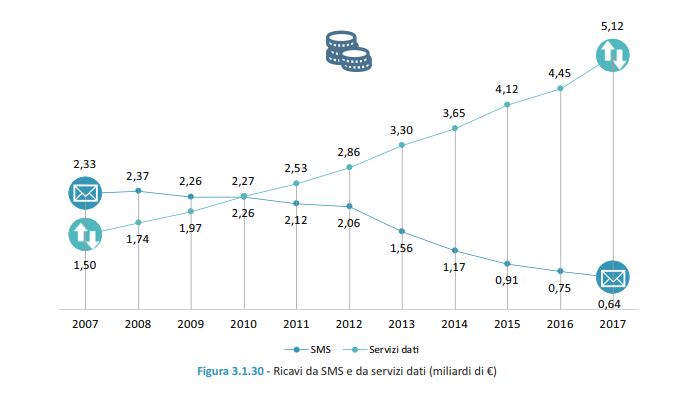

Ragionando invece in termini di volume, i servizi voce sono cresciuti del 2,5%, trainati dalle maggiori chiamate verso rete fissa e gli SMS sono in flessione del 31%, come presumibile. In tal senso, un interessante grafico mostra l’andamento dei ricavi da SMS e servizi dati, che si incrociano nel 2010 per poi segnare il definitivo sorpasso.

La grande flessione si palesa guardando i servizi su rete internazionale, che sono crollati del 27,8%, gravemente penalizzati dai social e da servizi di messaggistica istantanea come Skype e WhatsApp. Nel complesso, nonostante tutto, a guidare il settore sono ancora gli introiti delle chiamate verso reti mobili nazionali, che rappresentano circa il 78% dei ricavi del segmento.

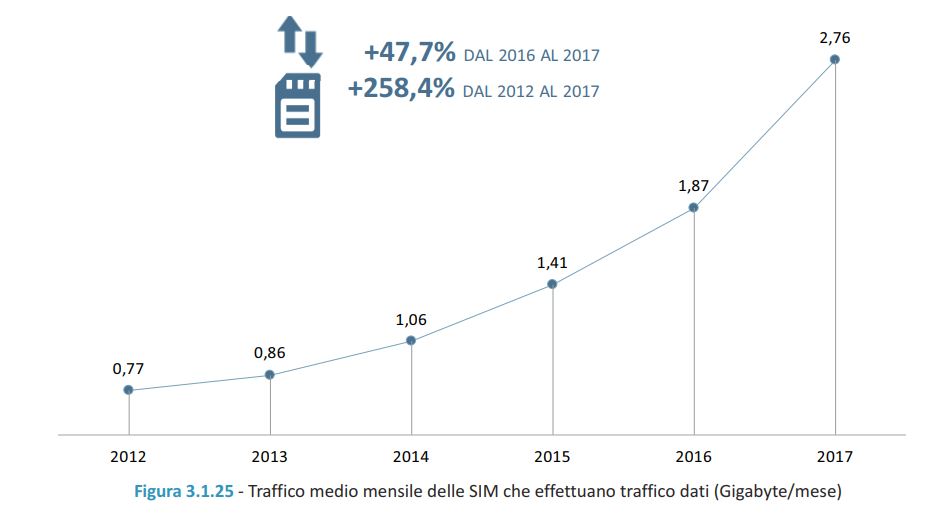

Soffermandosi sul consumo internet, si nota che il consumo medio mensile nel 2017 è stato pari a 2,76 Gigabyte, ovvero il 47,7% in più rispetto al periodo precedente. E il ritmo di crescita continua a salire. Il grafico in basso analizza più attentamente la situazione.

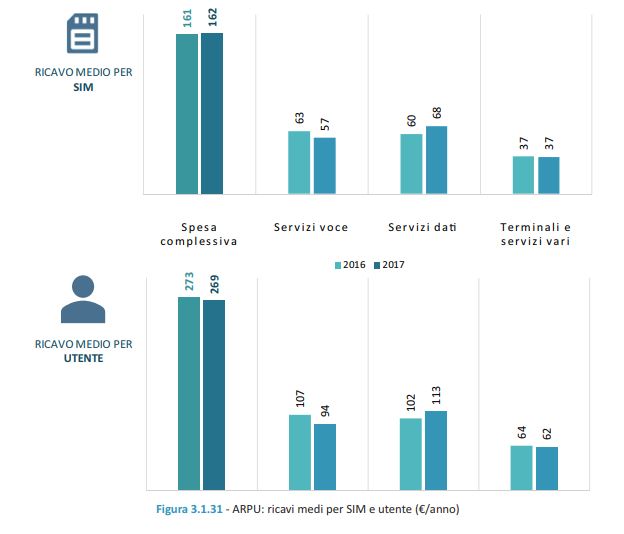

L’analisi dell’AGCOM procede analizzando l’andamento dei ricavi medi, vale a dire il cosiddetto ARPU, considerato come un aspetto di grande interesse per comprendere le reali dinamiche del settore.

Gli ARPU nel mobile per SIM e per utente rimangono intorno ai 160 e 270 euro l’anno, rispettivamente. Osservando la composizione dei consumi, i servizi dati superano il 40% del totale per la prima volta.

Il report sottolinea che in ogni caso la composizione dei ricavi unitari per tipologia di servizi è funzione dei trend dei ricavi e dei volumi totali. In questo caso, i ricavi unitari registrano una contrazione per i servizi voce del 14,2% e per i servizi dati del 19,6%. Gli introiti unitari degli SMS mostrano invece una crescita del 24,8%, essenzialmente dovuta alla strategia degli operatori, che consiste “in una riduzione dei volumi del servizio utilizzato prevalentemente da clientela con ridotti volumi di consumo e con una ridotta percezione delle variazioni di prezzo unitario”.

Guardando alla composizione del mercato – si ricordi, in tal senso, che il report analizza i valori dal Maggio 2017 all’Aprile 2018, vale a dire prima del lancio di Iliad – si può parlare di un oligopolio ristretto, in cui TIM, Vodafone e Wind Tre presentano quote simili.

TIM è il primo operatore del mercato con una quota del 33,1%, Wind Tre segue con il 31,8% e successivamente trova posto Vodafone con il 31,3%.

Gli operatori mobili virtuali MVNO mostrano invece un aumento del fatturato complessivo dell’1,5%, per un giro di affari di circa 521 milioni di euro. PosteMobile è ancora il leader di mercato nel segmento in questione, mentre Coop Italia e Fastweb si sono rafforzati, rispettivamente, del 2,4% e del 5,7%, nel secondo caso anche a causa del business model basato sulla convergenza. Anche gli investimenti effettuati in questo segmento sono in lieve crescita.

Un ultimo punto illustrato dalla relazione annuale 2018 riguarda l’indicatore relativo all’andamento delle linee acquisite e dismesse e all’utilizzo del servizio di portabilità del proprio numero.

Nel 2017, il numero di linee acquisite e dismesse dagli operatori mobili si è attestato a quota 53 milioni, ovvero il 13% in più rispetto al 2016.

Le operazioni del servizio di portabilità hanno invece raggiunto i 117 milioni, con una crescita di 15,2 milioni. Stando a quanto dichiarato dall’AGCOM, tali volumi rappresentano l’efficacia del percorso regolamentare dell’Autorità volto a ridurre i tempi di portabilità del numero.

Per rimanere aggiornato sulle novità della telefonia seguici su Google News cliccando sulla stella, Telegram, Facebook, X e Instagram. Condividi le tue opinioni o esperienze nei commenti.